Эффективность деятельности любой страховой компании зависит от ее финансовых результатов. Конечный финансовый результат это прибыль или убыток.

Серьезная компания всегда должна стремиться к получению прибыли. Во время своей работы страховщик должен заключать договора, рассчитывать тарифные ставки, собирать взносы, принимать страховую ответственность, формировать резервы и инвестировать их.

Чтобы получить доход, также нужно обрабатывать и оплачивать поступающие претензии. Для решения этих задач, компания должна быть максимально финансово устойчивой.

Финансовая устойчивость и конкурентоспособность страховщика зависит от рациональной организации финансов.

Уставные капиталы страховых организаций

Денежный оборот страховой компании состоит из оборота средств для обеспечения страховой защиты и оборота средств для организации страхового дела и обеспечения ее работы на рынке.

Для того чтобы начать работу, страховщик формирует уставной капитал страховой компании, а также требуется наличие добавочного капитала, фонда амортизации, фонда для оплаты труда сотрудников, также необходимы резервный и специальный фонды, резервы для того, чтобы совершать предстоящие платежи и расходы.

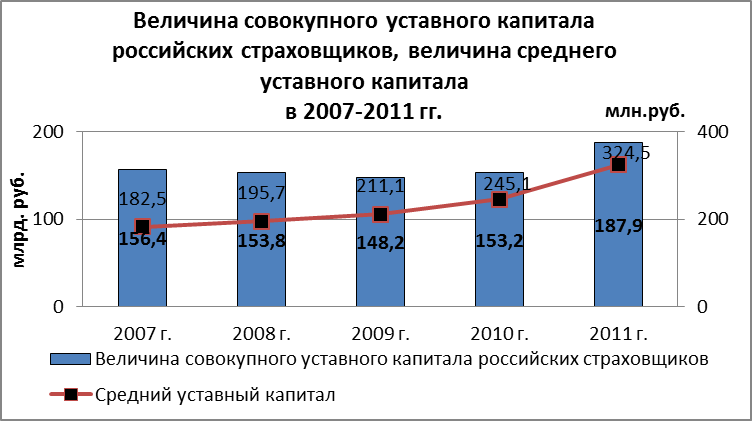

- Величина уставного капитала является важным критерием финансовой устойчивости страховщика. Это его собственный капитал обеспечивающий финансовую устойчивость.

- Он всегда должен быть выше объема обязательств страховщика, он должен быть больше, чем заемный. Уставной капитал обеспечит финансовую устойчивость страховой компании на момент создания и начальный период работы, когда объем уплаченных в пользу страховщика страховых премий невелик.

- Его минимальный размер для нормального функционирования компании определяется законом, это и есть правовое регулирование страхования, оно является исключительно важным для организации страхового дела.

Этот капитал можно использовать, чтобы обеспечить уставную деятельность и покрыть расходы по страховым выплатам, если страховых резервов и поступлений недостаточно.

Сейчас его минимальный размер для страховщиков составляет 25000 МРОТ, а для страхования жизни 35000 МРОТ. Если же компания занимается перестрахованием, то необходимо 50000 МРОТ.

Любой страховщик также обязан создавать страховые резервы, они необходимо для того чтобы компания могла выполнять свои обязательства по выплате компенсаций, если наступит страховой случай.

Они также являются основой финансовой устойчивости компании и гарантией того, что участники страхования получат выплаты. Эти резервы образуются из получаемых компанией страховых взносов.

- Если страховщик предлагает различные виды страхования, то по каждому из них резервы нужно формировать отдельно. Порядок их формирования определяется государством в специальных правилах.

В страховые резервы включаются технические резервы, резерв незаработанной премии, убытков, стабилизационный резерв, другие технические резервы, а также резерв предупредительных мероприятий.

При составлении отчетности резервы рассчитываются на отчетную дату. Для того чтобы правильно сформировать их страховая компания должна рассчитать уровень убытков в будущем, и исходя из этого вычислить необходимый уровень резервов, также нужно создать резерв на случай получения непредсказуемых убытков.

Для покрытия убытков нужно использовать поступающие в компанию премии и доходы от инвестирования. Перед исчислением предполагаемой суммы убытков, нужно рассчитать возможный уровень дохода, очень важно адекватно установить страховые тарифы, чтобы они не были завышенными или заниженными.

Очень важно создать и исполнять четкие и логичные правила страхования, они должны содействовать увеличению количества клиентов компании.

В страховых резервах концентрируются серьёзные кредитные ресурсы, это важно для экономики государства. Страховая компания может заработать, инвестируя средства в различные ценные бумаги , недвижимость и другие инструменты, чтобы получать проценты или дивиденды.

Доходы от инвестиций определяются отдельно от доходов непосредственно от страховой деятельности. Если компания эффективно ведет инвестиционную деятельность, то она может снижать ставки дохода в структуре своих тарифов, это позволяет уменьшить страховой тариф, это полезно как для страховщиков, так и для страхователей.

От успешности инвестиций будет зависеть доход и платежеспособность страховщика, поэтому государство серьезно контролирует размещение страховых резервов компаниями.

- При размещении резервов, важно, чтобы они были диверсифицированы, возвратны, прибыльны и ликвидны, важно, чтобы инвестиции были безопасны и доходны, инвестировать нужно только в надежные предприятия.

- Свободные активы всегда должны полностью возвращаться. Нельзя инвестировать в высокодоходные и при этом рискованные предприятия, так как можно потерять не только доход, но и вложенные средства.

Страховые компании сами определяют инвестиционную стратегию. Часть средств нужно вложить в надежные активы с низким доходом, а другую в высокодоходные с серьезным риском, тогда инвестиционный портфель компании будет устойчивым.

При формировании инвестиционного портфеля, всегда нужно учитывать возможный доход и риски, между ними должно быть оптимальное соотношение. Если вы хотите получить больше информации по этим вопросам, можно посетить форум о страховании, там можно найти много полезного.

Спасибо за ваше внимание к нашей публикации.