Отчисления в ФСС платит не наемный рабочий со своей зарплаты, как это происходит в случае с НДФЛ, а работодатель.

После того, как насчитывается заработная плата работнику, предприятие должно рассчитать процент для отчисления в фонд социального страхования определённую сумму средств.

Если работодатель просрочил отчисление, это влечет за собой штрафные санкции.

Также важно ежеквартально заполнять установленную форму, которая служит в качестве отчетности за уплаченные деньги в ФСС.

Какие расходы покрывают отчисления в ФСС

Отчисления в фонд социального страхования осуществляется для того, чтобы в случае возникновения непредвиденной ситуации работник мог поддерживать собственное материальное положение посредством использования помощи со стороны фонда, в который ежемесячно вносились средства для этого.

Так, в спектр случаев, на которые распространяется помощь, отчислений в ФСС включены:

- заболевание сотрудника. Выплаты распространяются на лечение, то есть покрытие части убытков на лечение;

- внесение части средств для поддержания постоянной разработки новых программ социального страхования и реабилитации людей, нуждающихся в этом;

- обеспечение пособиями людей, которые временно не трудоустроены;

- выделение отчислений ФСС в качестве пособий для беременных;

- формирование пособий по беременности и родам, а также по уходу за ребенком;

- реабилитация и профилактика заболеваний;

- финансирование обслуживания дошкольников (частичное обеспечение);

- проведение работ по улучшению системы социального страхования.

С помощью регионального отделения Фонда социального страхования можно узнать об отчислениях, которые делает работодатель.

На сегодняшний день государством установлен предел, который равен 2.9% от общей заработной платы сотрудника. Эту сумму работодатель вносит в отчисления ФСС.

Выплаты из отчислений в ФСС

И все-таки, на что отправляются средства, точнее в чем их выплата может выражаться?

Так называемое наступление страхового случая, когда ФСС должен оплатить определенную сумму денег, можно обозначить, как:

- заболевание сотрудника;

- беременность и рождение ребенка;

- потеря кормильца;

- уменьшение дохода ниже прожиточного минимума.

Важно понимать, что выплаты по обязательному социальному страхованию производятся даже в случаях, если работодатель уклонялся от уплаты фиксированных процентных ставок по обязательным платежам.

То есть, если вдруг оказывается, что гражданин выходит на пенсию, он был официально трудоустроен, но при этом его работодатель взносов не делал либо выполнял свои обязательства перед ФСС в недостаточном объеме, пенсионное пособие гражданин все равно получает в полной мере.

Сумма отчислений в ФСС

Размер отчислений в ФСС в 2015 году составляет 2.9%. Кроме этой выплаты, необходимо с зарплаты работника вносить взнос в ПФР, который составляет 22% от заработной платы. Также в ФОМС вносится 5.1%.

Всего итоговая сумма в процентном соотношении для внесения в фонды составляет 30% от размера заработной платы.

Отчисления в ФСС вносится непосредственно работодателем, а остальные взносы делает со своей заработной платы сам работник.

При наступлении страховых случаев, например при заболевании сотрудника, выплаты рассчитываются не только из расчета суммы, которая вносится в зависимости от размера зарплаты, но и от того, какое время работает человек на последнем месте работы.

Сумма отчислений в ФСС не влияет на то, как часто наступает страховой случай. И наоборот, сумма не зависит от частоты заболеваний или выходов в декрет работника.

Например, при оформлении на официальную заработную плату в размере 20 000 рублей работодатель должен оплачивать 580 рублей ежемесячно в ФСС.

Когда и как происходит оплата отчислений в ФСС

Оплачивать сумму ежемесячного платежа необходимо не позднее 15 числа следующего месяца. Если 15 число – не рабочий день, оплатить можно на следующий рабочий.

Пример

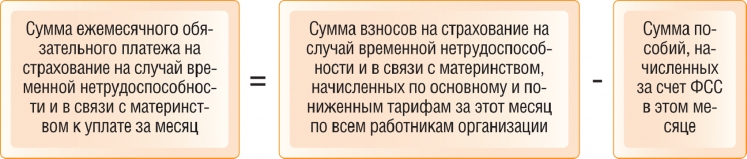

Страховая сумму в ФСС от несчастных случаев будет просчитана по такой формуле:

- сначала высчитывается сумма взносов по работникам, которые числятся в компании и получают заработную плату;

- к сумме прибавляются средства за физических лиц, с которыми заключены гражданско-трудовые договора (если работник не на постоянном месте работы числится в организации, а выполняет временные обязанности при условии заключения договора);

- от полученной суммы необходимо отнять сумму пособий, которые были фондом социального страхования уплачены сотрудникам организации в текущем месяце.

Так, взносы страхования в ФСС от несчастных случаев начисляются в размере 0.2% от заработной платы сотрудников. С каждой зарплаты работников за текущий месяц рассчитывается отдельная сумма, а затем полученные цифры суммируются.

Спасибо за ваше внимание к нашей публикации.