Страхование является основой любой предпринимательской деятельности. Оно носит целевой характер и предусматривает конкретные риски и выплаты по ним на заранее оговоренных условиях.

Оно имеет вероятностный характер, так как заранее неизвестно будет ли страховой случай и каковы будут его последствия.

Оно характеризуется возвратностью средств, так как предприниматель получит заранее оговоренную договором сумму. Чтобы застраховать предпринимательский риск, у него должны быть элементы страхуемости, должна присутствовать вероятность его наступления.

Он должен быть случайным, то есть, не должно быть возможности определить точное время, когда он наступит и понять, что именно будет разрушено или повреждено. Все виды страхуемых рисков должно быть возможно статистически учесть.

Какие риски являются страхуемыми?

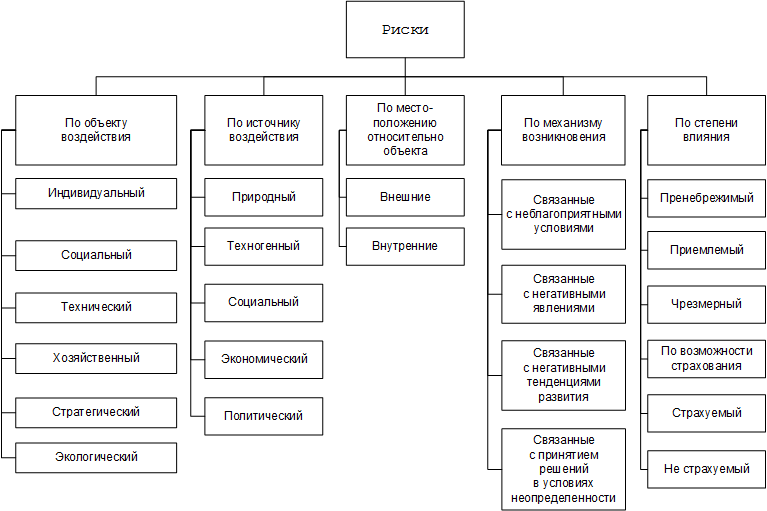

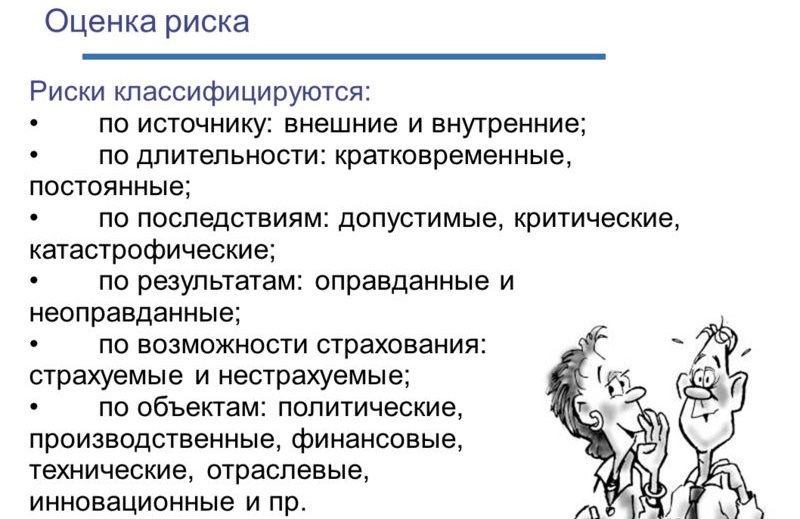

Любые риски по возможности страхования можно разделить на страхуемые риски и не страхуемые.

Страхуемыми считаются все риски, приведенные в условиях страхового общества и полисе. Это может быть вода, огонь, шторм и другие опасности, которые можно застраховать.

Нестрахуемые риски

Не страхуемыми называются риски, которые нельзя уменьшить, используя страховую защиту, это кража, человеческая беспечность, естественный износ и другие подобные факторы.

Случаи, как и риски, являются страховыми и несчастными. Различие в том, что, если на застрахованном объекте произойдет пожар, то если клиент застрахует его от огня и это указано в полисе, то инцидент будет страховым случаем, и страховщик должен будет компенсировать ущерб в установленные сроки.

Если же в отношении объекта нет страхового договора или он не включает риск пожара, то это не страховой случай. Пожар будет не страховым случаем, и страховщик не будет компенсировать ущерб.

При реализации одного риска могут быть различные последствия. Все страховые случаи являются также несчастными, но не все несчастные случаи могут быть страховыми, естественно, предусмотреть все риски невозможно.

В любом случае, при заключении страхового договора нужно внимательно читать правила страхования, там точно освещаются эти вопросы.

Страховой рынок постоянно развивается. Еще недавно можно было застраховать только определенные риски, но сейчас страховщики все чаще предлагают страхование всех рисков, а не страховые случаи прописываются в таком договоре в исключениях.

Страховыми случаями обычно не являются естественный износ, ущерб в ходе войны и беспорядков , а также другие случаи, результаты которых невозможно проконтролировать, они часто катастрофичны для всего государства, также он может возникать в течении долгого времени и его появление невозможно определить.

- Невозможно застраховаться от своей беспечности. Нельзя застраховать те риски , которым способствовал сам страхователь и те, которых он мог избежать, но не пытался сделать это.

- Если при уходе из дома, вы не закрыли дверь или оставили ключ в замке зажигания автомобиля, и он был угнан, то можно даже не подавать документы в страховую компанию, получить страховку не получится.

- Если же такие случаи были прописаны в договоре, то тарифы будут так высоки, что страхование станет бессмысленным.

- Если после заключения страхового договора, страхователь принимает меры к сохранению имущества, то получить компенсацию будет намного проще и ее размер будет выше, чем, если просто надеяться на договор и не проявлять рачительного отношения к имуществу.

- Расходы по всем рискам будут минимальны, если принимать все меры предосторожности.

Это справедливо независимо от того, каким был объект страхования и другие условия договора.

Кроме условий страхования, нужно соблюдать законы, это не зависит от того, застрахован объект или нет. Нужно обязательно соблюдать все противопожарные предписания и остальные обязательные правовые акты.

Перед тем, как заключать любой страховой договор, важно просчитать вероятность наступления всех рисков, и застраховаться от тех, вероятность которых наиболее высока и последствия которых будут катастрофичны. Обычно это огонь и все связанные с ним вещи, стихийные бедствия, наводнения и дожди.

Полезно застраховаться от вандализма и краж. Не нужно страховаться от тех рисков, вероятность наступления которых ничтожно мала. Иначе, вам придется выплачивать чрезмерные страховые взносы, при этом никакой компенсации вы не получите, так как сам страховой случай, скорее всего, не случится.

Если, к примеру, дом находится высоко в горах, то нет смысла страховаться от наводнения. Более правильно в этом случае будет страховаться от землетрясения.

Еще до заключения договора нужно конкретно узнать у страховщика, что именно им понимается под конкретным риском. Все страховые договора нужно подписывать только вместе с профессиональным юристом, которому вы доверяете.

В преддверии будущих праздников важно проверить надежность электросвеч , проводки в целом и всех электроустройств.

Перед тем как покинуть помещение нужно всегда отключать электричество, газ, любые источники отрытого огня, проверять сроки действия огнетушителей, они всегда должны находиться поблизости, но в надежном месте.

Спасибо за ваше внимание к нашей публикации.